时间: 2022-09-04 14:58:34 来自: DBY-W09

在“2022年保荐代表人考试《投资银行业务》过关必做1500题(含历年真题)”的内容第2页备注了学习笔记

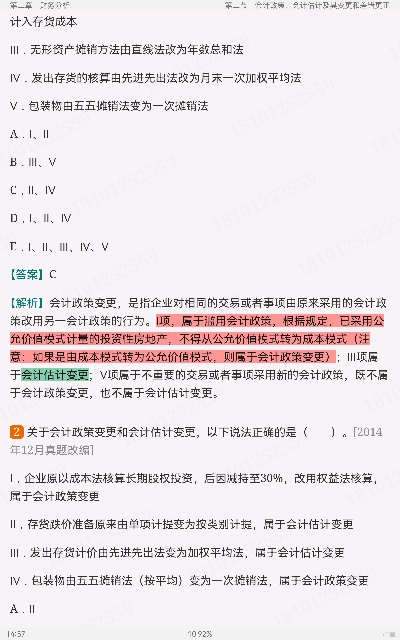

重要会计估计是指公司依据《企业会计准则》等的规定,应当在财务报表附注中披露的重要的会计估计,包括:\n\n1.存货可变现净值的确定;\n\n2.采用公允价值模式下的投资性房地产公允价值的确定;\n\n3.固定资产的预计使用寿命与净残值;固定资产的折旧方法;\n\n4.生物资产的预计使用寿命与净残值;各类生产性生物资产的折旧方法;\n\n5.使用寿命有限的无形资产的预计使用寿命与净残值;\n\n6.可收回金额按照资产组的公允价值减去处置费用后的净额确定的,确定公允价值减去处置费用后的净额的方法;\n\n可收回金额按照资产组预计未来现金流量的现值确定的,预计未来现金流量及其折现率的确定;\n\n7.合同完工进度的确定;\n\n8.权益工具公允价值的确定;\n\n9.债务人债务重组中转让的非现金资产的公允价值、由债务转成的股份的公允价值和修改其他债务条件后债务的公允价值的确定;\n\n债权人债务重组中受让的非现金资产的公允价值、由债权转成的股份的公允价值和修改其他债务条件后债权的公允价值的确定;\n\n10.预计负债初始计量的最佳估计数的确定;\n\n11.金融资产公允价值的确定;\n\n12.承租人对未确认融资费用的分摊;出租人对未实现融资收益的分配;\n\n13.探明矿区权益、井及相关设施的折耗方法。与油气开采活动相关的辅助设备及设施的折旧方法;\n\n14.非同一控制下企业合并成本的公允价值的确定;\n\n15.其他重要会计估计。会计估计变更

点击查看资料全文:前往在线阅读下载全文

用户似水正在学习的资料简介:

2022年保荐代表人考试《投资银行业务》过关必做1500题(含历年真题)

手机扫码阅读全文

第一章 保荐业务监管

第一节 执业管理

第二节 主要职责

第三节 工作规程

第四节 执业规范

第五节 内部控制

第二章 财务分析

第一节 会计总论

第二节 会计政策、会计估计及其变更和差错更正

第三节 存 货

第四节 固定资产

第五节 无形资产

第六节 投资性房地产

第七节 长期股权投资与合营安排

第八节 资产减值

第九节 负 债

第十节 借款费用

第十一节 股份支付

第十二节 或有事项

第十三节 金融工具

第十四节 所有者权益

第十五节 收入、费用和利润

第十六节 政府补助

第十七节 非货币性资产交换

第十八节 债务重组

第十九节 所得税

第二十节 外币折算

第二十一节 租 赁

第二十二节 财务报告

第二十三节 资产负债表日后事项

第二十四节 持有待售的非流动资产、处置组和终止经营

第二十五节 企业合并

第二十六节 合并财务报表

第二十七节 每股收益

第二十八节 公允价值计量

第二十九节 审计和资产评估

第三十节 财务管理

第三十一节 管理会计

第三十二节 税 法

第三章 股权融资

第一节 首次公开发行股票

第二节 上市公司发行新股

第三节 创业板股票发行与上市

第四节 科创板股票发行与上市

第五节 非上市公众公司业务

第六节 北交所业务

第四章 债权融资

第一节 政府债券

第二节 金融债券

第三节 公司债券

第四节 企业债券

第五节 非金融企业债务融资工具

第六节 资产证券化

第七节 信用评级

第五章 定价销售

第一节 股票估值

第二节 债券估值

第三节 股票发行与销售

第四节 债券发行与销售

第六章 财务顾问

第一节 业务监管

第二节 上市公司收购

第三节 上市公司重大资产重组

第四节 涉外并购

第五节 非上市公众公司并购与重大资产重组

第七章 持续督导

第一节 法人治理

第二节 规范运作

第三节 信守承诺

第四节 持续信息披露

第五节 法律责任